Aktuelles

BdSt legt Mogelpackung vor

31. August 2014:Ungerechter Schröder-Merkel-Knick bleibt ...

Aufruf via Change.org

30. August 2014:Klein- und Normalverdiener entlasten - Schonung der Einkommensstarken stoppen!

Zum Aufruf ... (abgeschlossen)

Vorbemerkung

Im Anbetracht dessen, dass bisher- zu radikale Forderungen,

- widerstreitende Interessen,

- falsche Darstellungen der Sachverhalte und

- finanzpolitische Notwendigkeiten

Erforderliche Maßnahmen

Die Anpassung des Tarifverlaufes muss so erfolgen, dass langfristig wieder ein durchgehend linear-progressiver Tarif entsteht. Der linear-progressive Tarif verwirklicht das Verfassungsprinzip der "Gleichmäßigkeit der Besteuerung nach der Leistungsfähigkeit" (Art. 3 GG) und das "Sozialstaatsprinzip" (Art. 20 GG) in fast idealer Weise. Im Jahre 1990 war das eine große Errungenschaft, die aber leider aus verschiedenen Gründen wieder zerstört wurde.Mein Vorschlag soll nur die "kalte Progression im engeren Sinne" ausgleichen, also die inflationsbedingte Verschiebung. Jedoch ist es auch wichtig, den Kennlinienknick bei 13.470 Euro (oft nicht ganz korrekt als "Mittelstandsbauch" bezeichnet), zu linearisieren. Die dadurch entstehende Überkompensation muss ausgeglichen werden. Außerdem muss endlich das Steuer- und Sozialystem ganzheitlich gesehen und aufeinander abgestimmt werden.

Dazu halte ich folgende Maßnahmen für erforderlich:

- Jährliche Anhebung des Grundfreibetrages (Existenzminimum) um die Inflationsrate.

- Absenkung des Kennlinienknicks (sog. "Mittelstandsbauch") bei 13.470 Euro (23,97%) um etwa 0,67 Prozentpunkte je Schritt - bis ein durchgehend linearer Verlauf hergestellt ist. Das ist die wichtigste Maßnahme, weil davon die meisten Menschen profitieren!

- Schrittweise Rechtsverschiebung des Eckwertes 52.881 Euro um die Inflationsrate (mit Varianten).

- Einführung einer linearen Progression für sehr hohe Einkommen, die den Grenzsteuersatz um etwa 0,018 Prozentpunkte je 1000 Euro Einkommenszuwachs steigert. Dadurch gilt für ein zu versteuerndes Einkommen von 500.000 Euro ein Grenzsteuersatz von 49,8 Prozent (Spitzensteuersatz).

- Abschaffung fragwürdiger Freibeträge und Steuerermäßigungen, um die Steuersystematik zu vereinfachen.

- Schrittweise Synchronisation des Steuer- und Sozialsystems unter Beachtung der ganzheitlichen Wirkung.

Wirkung auf den Einkommensteuertarif

Variante 1

Das folgende Bild (animierte GIF-Grafik) zeigt ein denkbares Szenario (Variante 1) für den Einkommensteuertarif mit einer angenommenen Inflationsrate von 2 Prozent jährlich. Hierbei werden alle Eckwerte je Schritt um die Inflationsrate nach rechts verschoben.Es ist erkennbar, dass die Verschiebung der strichpunktierten Linie für den Grenzsteuersatz sich sehr stark auf den tatsächlichen Steuersatz (Durchschnittsteuersatz, durchgezogene Linie) auswirkt. Der Durchschnittsteuersatz ist maßgeblich für die Entlastungswirkung insgesamt. Von der Linearisierung profitieren also auch Einkommen von deutlich mehr als 60.000 Euro. Man mag kritisieren, dass das alles viel zu langsam gehe, aber wenn ich mir die diesbezüglichen Aktivitäten der letzten 10 Jahre anschaue, so wäre das tausendmal besser!

Zum Vergrößern auf die Bilder klicken...

Einzelbilder als PDF-Datei (ca. 1335 KiB) ...

Jedoch könnte die automatische Durchführung meines Reformvorschlages eine zu starke Senkung der Steuereinnahmen herbeiführen und damit die Handlungsfähigkeit der staatlichen Gemeinschaft gefährden. Daher ist jeweils zu prüfen, ob die Durchführung des nächsten Reformschrittes durchführbar ist. Dabei ist die Abschaffung fragwürdiger Freibeträge oder Steuerermäßigungen zu erwägen, um die Steuersystematik zu vereinfachen! Außerdem müssen das Beitragssystem in der Sozialversicherung und das Steuersystem ganzheitlich gesehen werden. Daher halte ich eine Synchronisierung der Belastungen aus beiden Systemen für erforderlich. Die schrittweise Anhebung der Beitragsbemessungsgrenzen wäre hilfreich, um die steuerliche Entlastung gleichmäßiger zu verteilen.

Die Entlastung fällt nicht zu gering aus, weil im betrachteten Zeitraum bis 2025 die als Freibetrag abziehbaren Altervorsorgeaufwendungen um jährlich 2 Prozentpunkte angehoben werden. Das ist eine automatische steuerliche Entlastung, die ohnehin bereits regelmäßig stattfindet und oft übersehen wird.

Variante 2

Sollte es nicht möglich sein, die Überkompensation der kalten Progression durch Abschaffung fragwürdiger Freibeträge oder Steuerermäßigungen zu neutralisieren, so kommen noch zwei andere Varianten in Betracht. In Variante 2 wird nur der Grundfreibetrag um die Inflationsrate verschoben, die anderen Eckwerte jedoch nur um die Hälfte der Inflationsrate. Dadurch wird die Überkompensation abgemildert.

Zum Vergr��ern auf die Bilder klicken...

Einzelbilder als PDF-Datei (ca. 1335 KiB) ...

Variante 3

In Variante 3 wird der Grundfreibetrag ebenfalls um die Inflationsrate verschoben, die anderen Eckwerte jedoch nur um den absoluten Eurobetrag, der sich rechnerisch für die Verschiebung des Grundfreibetrages ergibt. Dadurch wird die Überkompensation noch stärker abgemildert.

Zum Vergr��ern auf die Bilder klicken...

Einzelbilder als PDF-Datei (ca. 1335 KiB) ...

Übrigens, wussten Sie schon,

dass die Tarifreformen seit 1999 vorwiegend den Beziehern sehr niedriger und sehr hoher Einkommen genutzt haben? Besonders für hohe Einkommen wurde die kalte Progression in den letzten 20 Jahren überkompensiert. Daher halte ich die Einführung einer linearen Progression für hohe Einkommen für gerechtfertigt.Den Begriff "Reichensteuer" finde ich fragwürdig, weil sich dann sofort die Frage nach der Grenze zwischen Arm und Reich stellt. Die aktuelle Grenze bei 250.730 Euro bedeutet ja, dass man bei 250.729 Euro noch nicht reich ist. Verdient man einen Euro mehr, wird man in den Personenkreis der Reichen eingeordnet. Das ist auch bei dem Steuertarif der Linken so: bis 999.999 Euro ist man nicht reich, darüber plötzlich reich. Auch der legendäre FDP-Stufentarif hatte willkürlich gesetzte Stufen. Das ist eben ein grundsätzliches Problem bei Stufentarifen.

Was ich damit sagen will: Die Übergänge sind in Wirklichkeit fließend, was der linear-progressive Tarif viel besser abbildet. Außerdem tritt an den Sprungstellen von Stufentarifen eine besonders hohe kalte Progression auf, was oft übersehen wird. Auch hier ist der linear-progressive Tarif von Vorteil.

Einführung einer linearen Progression für hohe Einkommen

Das folgende Bild (animierte GIF-Grafik) zeigt die Variante 1 für den Bereich zu versteuernder Einkommen von bis zu 1.000.000 Euro.

Zum Vergrößern auf die Bilder klicken...

Einzelbilder Variante 1 als PDF-Datei (ca. 1030 KiB) ...

Einzelbilder Variante 2 als PDF-Datei (ca. 1030 KiB) ...

Einzelbilder Variante 3 als PDF-Datei (ca. 1030 KiB) ...

Mit meinem Vorschlag würde erstmals ein linear-progressiver Verlauf für sehr hohe Einkommen eingeführt werden. Die bisherige Tarifstufe bei 250.730 Euro wird dadurch linearisiert. Man kann darüber diskutieren, ob die Steigung bei 500.000 Euro (49,8 %) endet oder ob diese Steigung weitergeführt wird, so dass ab 1.000.000 Euro ein Grenzsteuersatz von etwa 59 % gelten könnte.

Abschaffung fragwürdiger Freibeträge und Steuerermäßigungen

Fragwürdige Freibeträge

Bei der Abschaffung fragwürdiger Freibeträge muss zunächst das Nettoprinzip beachtet werden, wonach vor der Besteuerung der Einnahmen die objektiv und subjektiv notwendigen Kosten davon abgezogen werden müssen. So sind die Fahrtkosten zur Arbeitsstätte notwendig zur Erzielung des Arbeitsentgeltes. Die versuchte Abschaffung des diesbezüglichen Werbungskostenfreibetrages wurde vom Bundesverfassungsgericht folgerichtig verworfen. Es geht mir hier also nur um diejenigen Freibeträge und Steuerermäßigungen, die nicht zum Nettoprinzip gehören.Fragwürdige Steuerermäßigungen

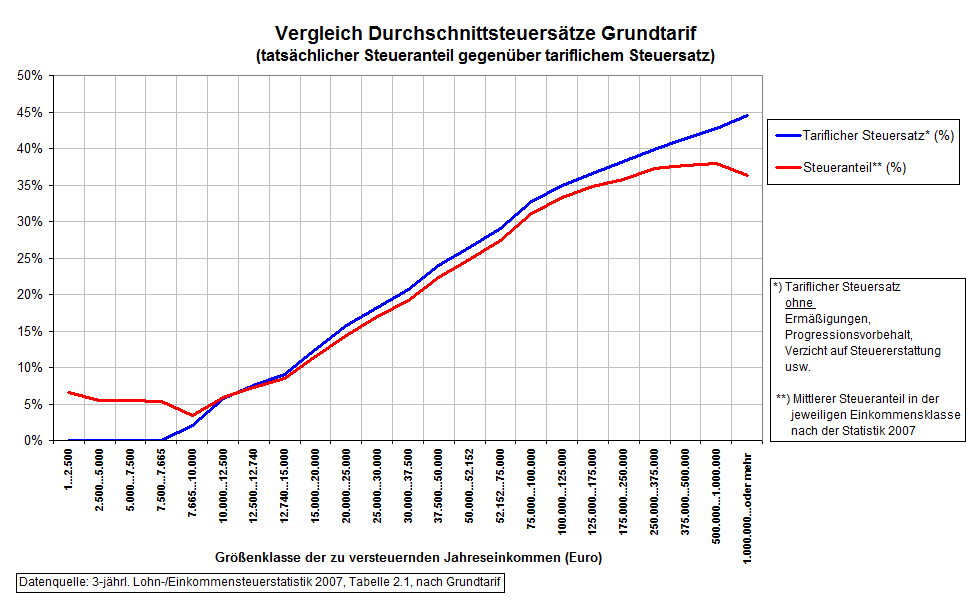

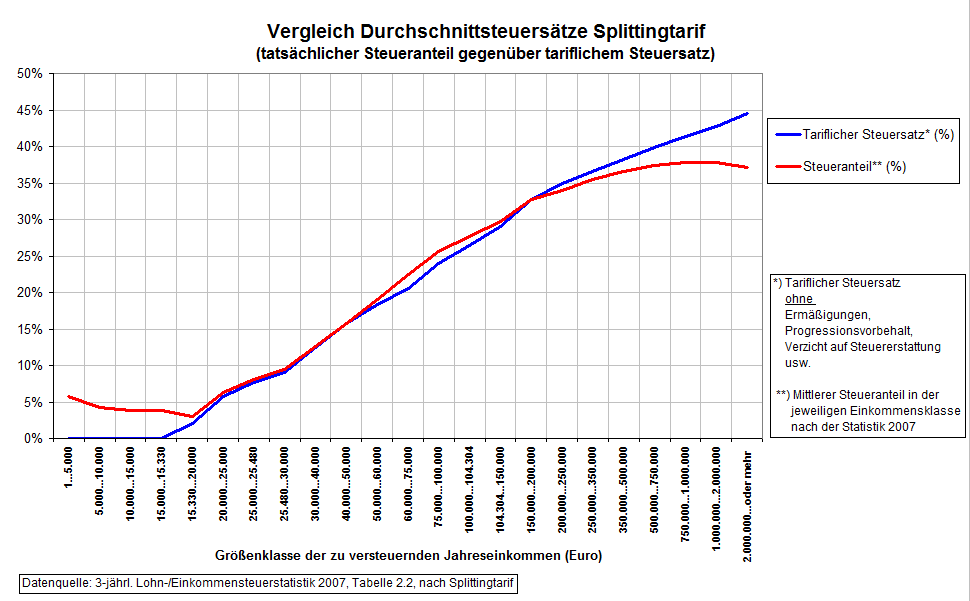

Wenn man die Anteile gezahlter Steuern vom zu versteuernden Einkommen (zvE) in der Lohn- und Einkommensteuerstatistik betrachtet, so gibt es deutliche Abweichungen gegenüber den tariflichen Durchschnittsteuersätzen, die sich eigentlich nach § 32a EStG ergäben. Die beiden folgenden Grafiken zeigen diesen Effekt getrennt für die Statistik nach Grundtarif und Splittingtarif.

Bei niedrigen Einkommen ist der Steuersatz höher, als nach dem Tarif zu erwarten wäre. Dafür gibt es folgende Gründe:

- Es wurde auf eine Steuererstattung verzichtet.

- Wegen des Progressionsvorbehaltes gilt ein besonderer (höherer) Steuersatz.

- Es werden außerordentliche Einkünfte hinzugerechnet.

- Es gibt Steuerermäßigungen, bei denen ein Betrag in Euro vom tariflichen Steuerbetrag abgezogen wird.

- Es gibt Steuerermäßigungen, bei denen ein besonderer (tieferer) Steuersatz gilt.

Steuer- und Sozialsystem ganzheitlich gestalten

Bei Arbeitnehmern ist die Belastung aus Sozial- und Steuersystemen nicht gleichmäßig nach der Leistungsfähigkeit gestaltet. Durch die Beitragsbemessungsgrenzen wird der Grenzbeitragssatz in Stufen abgesenkt, wenn das Einkommen steigt. Das bedeutet:- Das Steuersystem ist progressiv.

- Das Sozialsystem ist degressiv.

Auswirkungen

Entlastungswirkung

Die folgenden Übersichtstabellen zeigen die Wirkung meines Reformvorschlages auf den Einkommensteuertarif, wenn die jährliche Inflationsrate 2 % beträgt und die zu versteuernden Einkommen (zvE) ebenfalls um 2 % jährlich steigen. Dabei ist zu beachten, dass eine Entlastung über den Ausgleich der Inflation hinaus durch die anderen Maßnahmen meines Reformvorschlages kompensiert werden soll.Variante 1

| 2014 | 2024 | ||||

|---|---|---|---|---|---|

| zvE | Steuerbetrag | Steuersatz | zvE | Steuerbetrag | Steuersatz |

| 12000 � | 639 � | 5,3 % | 14628 � | 673 � | 4,6 % |

| 24000 � | 3748 � | 15,6 % | 29256 � | 3608 � | 12,3 % |

| 36000 � | 7532 � | 20,9 % | 43884 � | 7647 � | 17,4 % |

| 48000 � | 11975 � | 24,9 % | 58512 � | 12790 � | 21,9 % |

| 60000 � | 16961 � | 28,3 % | 73140 � | 18848 � | 25,8 % |

| 72000 � | 22001 � | 30,6 % | 87768 � | 25034 � | 28,5 % |

| 84000 � | 27041 � | 32,2 % | 102396 � | 31258 � | 30,5 % |

| 96000 � | 32081 � | 33,4 % | 117023 � | 37520 � | 32,1 % |

| 108000 � | 37121 � | 34,4 % | 131651 � | 43821 � | 33,3 % |

| 120000 � | 42161 � | 35,1 % | 146279 � | 50159 � | 34,3 % |

| 240000 � | 92561 � | 38,6 % | 292559 � | 115656 � | 39,5 % |

| 360000 � | 146239 � | 40,6 % | 438838 � | 184985 � | 42,2 % |

| 480000 � | 200239 � | 41,7 % | 585117 � | 257496 � | 44,0 % |

| 600000 � | 254239 � | 42,4 % | 731397 � | 330343 � | 45,2 % |

Variante 2

| 2014 | 2024 | ||||

|---|---|---|---|---|---|

| zvE | Steuerbetrag | Steuersatz | zvE | Steuerbetrag | Steuersatz |

| 12000 � | 639 � | 5,3 % | 14628 � | 679 � | 4,6 % |

| 24000 � | 3748 � | 15,6 % | 29256 � | 3725 � | 12,7 % |

| 36000 � | 7532 � | 20,9 % | 43884 � | 8014 � | 18,3 % |

| 48000 � | 11975 � | 24,9 % | 58512 � | 13545 � | 23,1 % |

| 60000 � | 16961 � | 28,3 % | 73140 � | 19708 � | 26,9 % |

| 72000 � | 22001 � | 30,6 % | 87768 � | 25908 � | 29,5 % |

| 84000 � | 27041 � | 32,2 % | 102396 � | 32147 � | 31,4 % |

| 96000 � | 32081 � | 33,4 % | 117023 � | 38423 � | 32,8 % |

| 108000 � | 37121 � | 34,4 % | 131651 � | 44737 � | 34,0 % |

| 120000 � | 42161 � | 35,1 % | 146279 � | 51089 � | 34,9 % |

| 240000 � | 92561 � | 38,6 % | 292559 � | 116686 � | 39,9 % |

| 360000 � | 146239 � | 40,6 % | 438838 � | 186063 � | 42,4 % |

| 480000 � | 200239 � | 41,7 % | 585117 � | 258579 � | 44,2 % |

| 600000 � | 254239 � | 42,4 % | 731397 � | 331426 � | 45,3 % |

Variante 3

| 2014 | 2024 | ||||

|---|---|---|---|---|---|

| zvE | Steuerbetrag | Steuersatz | zvE | Steuerbetrag | Steuersatz |

| 12000 � | 639 � | 5,3 % | 14628 � | 684 � | 4,7 % |

| 24000 � | 3748 � | 15,6 % | 29256 � | 3813 � | 13,0 % |

| 36000 � | 7532 � | 20,9 % | 43884 � | 8288 � | 18,9 % |

| 48000 � | 11975 � | 24,9 % | 58512 � | 14064 � | 24,0 % |

| 60000 � | 16961 � | 28,3 % | 73140 � | 20236 � | 27,7 % |

| 72000 � | 22001 � | 30,6 % | 87768 � | 26446 � | 30,1 % |

| 84000 � | 27041 � | 32,2 % | 102396 � | 32693 � | 31,9 % |

| 96000 � | 32081 � | 33,4 % | 117023 � | 38978 � | 33,3 % |

| 108000 � | 37121 � | 34,4 % | 131651 � | 45300 � | 34,4 % |

| 120000 � | 42161 � | 35,1 % | 146279 � | 51659 � | 35,3 % |

| 240000 � | 92561 � | 38,6 % | 292559 � | 117313 � | 40,1 % |

| 360000 � | 146239 � | 40,6 % | 438838 � | 186711 � | 42,5 % |

| 480000 � | 200239 � | 41,7 % | 585117 � | 259210 � | 44,3 % |

| 600000 � | 254239 � | 42,4 % | 731397 � | 332057 � | 45,4 % |

Mathematische Grundlagen

Es gibt nach 10 Reformschritten nur noch 3 Zonen (über der Nullzone), weil der untere Kennlinienknick und die obere Stufe wegfallen. Die Formeln in Anlehnung an $ 32a Abs.1 EStG sehen folgendermaßen aus (mit 2 % Preissteigerungsrate):Variante 1

- Grundfreibetrag (zvE bis 10.183 €):

StB = 0 - Zone 1 (zvE über 10.183 € bis 64.461 €):

StB = 0.0000025793 * (zvE - 10183)2 + 0.14 * (zvE - 10183) - Zone 2 (zvE über 64.461 € bis 500.000 €):

StB = 0.000000089544 * (zvE - 64461)2 + 0.42 * (zvE - 64461) + 15197 - Zone 3 (zvE über 500.000 €):

StB = 0.498 * (zvE - 500000) + 215108

Variante 2

- Grundfreibetrag (zvE bis 10.183 €):

StB = 0 - Zone 1 (zvE über 10.183 € bis 58.413 €):

StB = 0.0000029027 * (zvE - 10183)2 + 0.14 * (zvE - 10183) - Zone 2 (zvE über 58.413 € bis 500.000 €):

StB = 0.000000088318 * (zvE - 58413)2 + 0.42 * (zvE - 58413) + 13504 - Zone 3 (zvE über 500.000 €):

StB = 0.498 * (zvE - 500000) + 216191

Variante 3

- Grundfreibetrag (zvE bis 10.183 €):

StB = 0 - Zone 1 (zvE über 10.183 € bis 54.710 €):

StB = 0.0000031441 * (zvE - 10183)2 + 0.14 * (zvE - 10183) - Zone 2 (zvE über 54.710 € bis 500.000 €):

StB = 0.0000000875 * (zvE - 54710)2 + 0.42 * (zvE - 54710) + 12467 - Zone 3 (zvE über 500.000 €):

StB = 0.498 * (zvE - 500000) + 216822

StB = Steuerbetrag in Euro

zvE = jährlich zu versteuerndes Einkommen in Euro

Statistische Einordnung

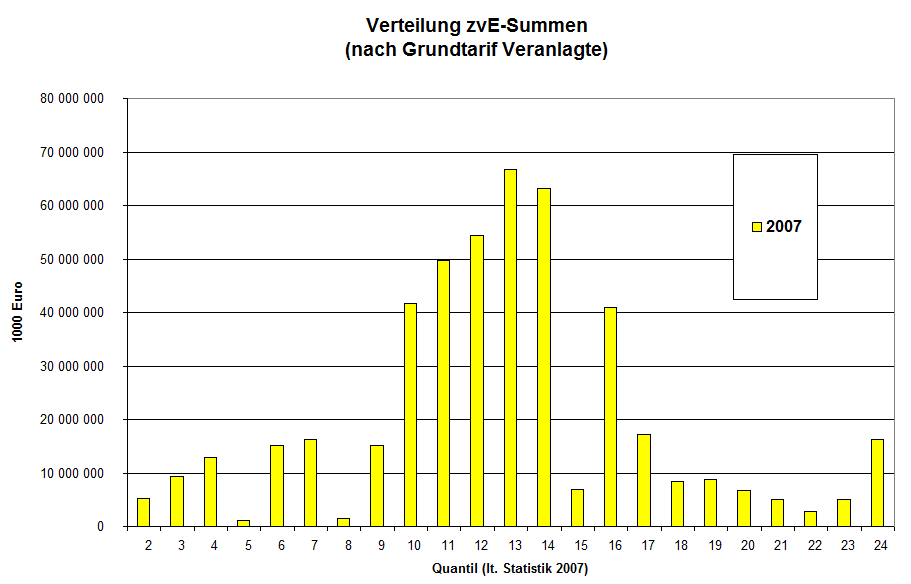

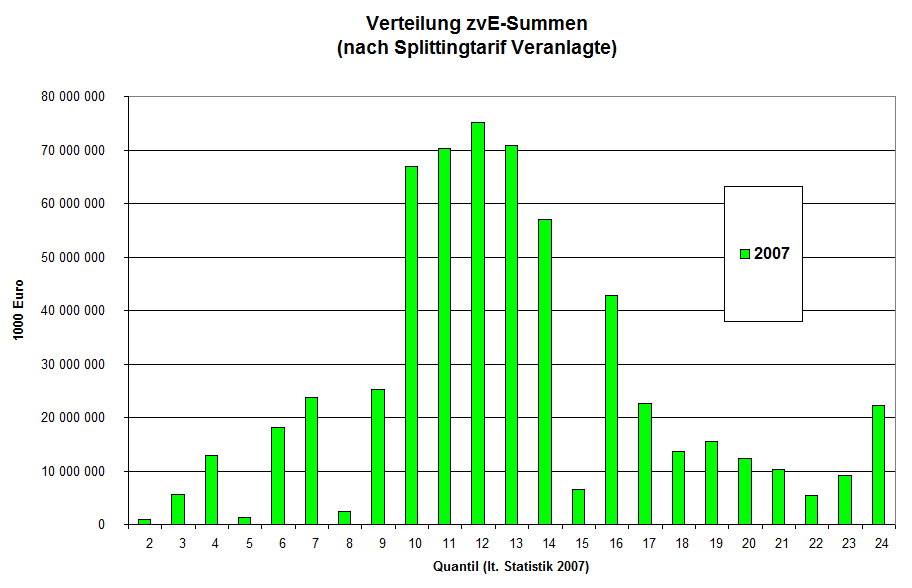

Die derzeit genaueste Auswertung der Einkommensverteilung liefert die dreijährliche Lohn- und Einkommensteuerstatistik 2007 (destatis, 2012). Die folgenden Grafiken zeigen, wie die Anzahl der Einzelpersonen und (Ehe)Paare nach den zu versteuernden Einkommensklassen verteilt sind.

Die Anzahl der Personen oder Paare wirft jedoch ein falsches Licht auf die tats�chliche zvE-Verteilung. Besser ist es, die Verteilung der zvE-Summen zu betrachten.

Wie man erkennt, gibt es im Intervall sehr hoher Einkommen ein großes Potential an zu versteuernden Einkommen (zvE), obwohl die Zahl der Personen oder Paare verhältnismäßig gering ist. Unter den Spitzenverdienern waren im Jahr 2007 16.846 "Einkommensmillionäre" mit durchschnittlichen Einkünften von 3,1 Millionen Euro. Von ihnen musste jeder im Durchschnitt 1,1 Millionen Euro Einkommensteuer zahlen (destatis).

Auswirkung auf die Steuereinnahmen

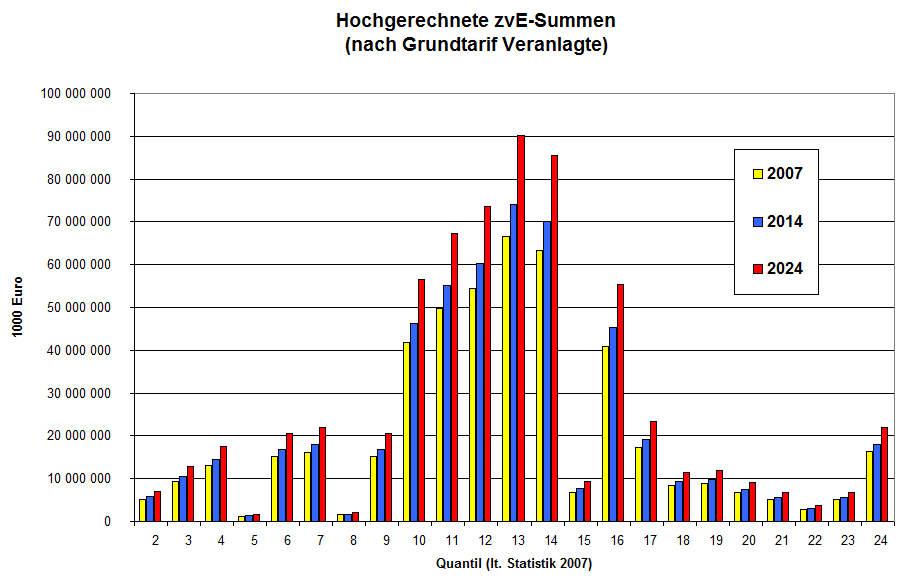

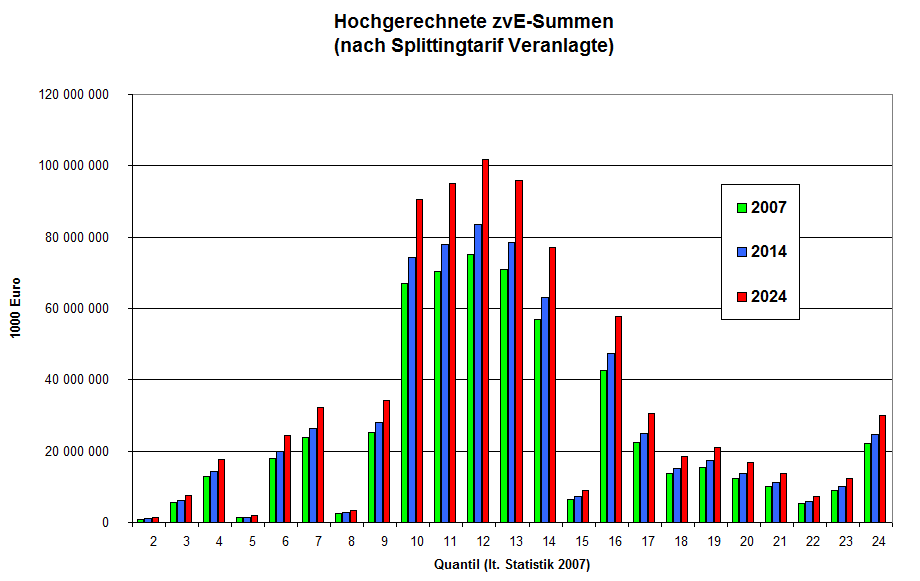

Die Auswirkung auf die Steuereinnahmen für die nächsten 10 Jahre kann man natürlich nur schätzen. Da haben auch die Wirtschaftsforschungsinstitute ein Problem. So hatte beispielsweise das IAW in einer aufwändigen Untersuchung, die im Jahr 2007 durchgeführt wurde, die Einkommensverteilung von 2001 (dreijährliche Statistik, destatis) auf das Jahr 2006 hochgerechnet und davon ausgehend für das Jahr 2012 prognostiziert. Vergleicht man diese Zahlen mit der inzwischen vorliegenden dreijährlichen Statistik 2007, so gibt es trotz der akribischen Analyse deutliche Abweichungen. Prognosen sind halt immer unsicher.Ich beschränke mich daher auf die grobe Abschätzung, ob mein Konzept stimmig ist. Dabei gehe ich von einem Vorher-nachher-Vergleich aus, der mit einer angenommenen (auf sachgerechten Erwägungen basierenden) Einkommensverteilung arbeitet. Maßgebend muss hier das zu versteuernde Einkommen (zvE) im Sinne des Einkommensteuerrechts sein, weil es den Dreh- und Angelpunkt der komplexen Steuerberechnung darstellt. Ausgehend von der dreijährlichen Statistik 2007 (destatis) wurden die zvE-Summen mit jährlich 1,5 % auf 2014 hochgerechnet, und diese zvE-Verteilung wurde mit 2 % Steigerungsrate auf 2024 (Reformschritt 10, Modellannahme) prognostiziert.

Details können der PDF-Datei entnommen werden.

Verifizierung als PDF-Datei (ca. 28 KiB) ...

Als Ergebnis dieser groben Abschätzung ergeben sich nach 10 Reformschritten folgende Steigerungen für das Steueraufkommen aus der Einkommensteuer (2014 = 100%):

- Variante 1: 112%

- Variante 2: 116%

- Variante 3: 118%

Betrachtet man alternativ ein Modell, bei dem die zu versteuernden Einkommen um jährlich 2,5 % steigen und die Preissteigrungsrate bei angenommenen 2,0 % bleibt, so ändern sich die Indizes der Einkommensteuereinnahmen folgendermaßen.

- Variante 1: 122%

- Variante 2: 125%

- Variante 3: 128%

Exkurs

Entwicklung seit 1990

In der Tarifgeschichte seit 1990 wurden bereits Maßnahmen gegen die kalte Progression durchgeführt. Besonders stark profitierten sehr niedrige und sehr hohe Einkommensbezieher. "Normale" Einkommen wurden aber durch den "Schröder-Merkel-Knick" bei 13.470 Euro weniger entlastet. Seit 2004 steht dieser Knick wie festgenagelt im Tarifverlauf. Das ist das Problem!Im folgenden Bild (animierte GIF-Grafik) kann man das nachvollziehen:

Bild gr��er...

Zum Vergr��ern auf die Bilder klicken

Zum Vergr��ern auf die Bilder klicken

Einzelbilder für zvE-Bereich bis 70.000 Euro als PDF-Datei (ca. 3.225 KiB) ...

Einzelbilder für zvE-Bereich bis 300.000 Euro als PDF-Datei (ca. 1.080 KiB) ...

Der 1990 eingeführte linear-progressive Tarif war eine große Errungenschaft in der Tarifgeschichte. Leider hatte man damals übersehen, dass das Existenzminimum - übrigens schon seit 1958 - besteuert wurde. Das Bundesverfassungsgericht erklärte diese Praxis für verfassungswidrig. Nun hätte man das durch Anpassung des Tarifverlaufes insgesamt korrigieren können. Aber nein, zum Ausgleich für die Anhebung des Grundfreibetrages wurden im Jahr 1996 lediglich der Eingangssteuersatz und die Grenzsteuersätze für niedrige Einkommen angehoben ("Waigel-Knick" bei umgerechnet etwa 28.500 Euro).

In der weiteren Entwicklung ab 1998 wurde das ins andere Extrem verschoben: 2004 hatten wir den "Schröder-Knick" bei etwa 13.000 Euro, der dann auch als "Merkel-Knick" beibehalten wurde. Eine diesbezügliche Reform ist überfällig.

Tarif 1990 hochgerechnet

Interessant ist in diesem Zusammenhang die Frage, wie der Einkommensteuertarif aussehen würde, hätte man den Tarif aus dem Jahr 1990 bereits in der Vergangenheit jedes Jahr um die Inflationsrate nach rechts verschoben. Ich habe das einmal nachvollzogen und stelle das Ergebnis im folgenden Bild vor.

Der Tarif von 1990 ist darin grün dargestellt, rot ist die mittels Verbraucherpreisindex 158,5 hochgerechnete Kennlinie (Verschiebung nach rechts). Die aktuelle Grafik von 2014 ist blau dargestellt. Würde man den Grundfreibetrag auf den heutigen Wert erhöhen, ergäbe sich schon ein interessantes Szenario für eine alternative Gestaltung des Tarifverlaufes. Jedenfalls stellt mein Reformvorschlag vor diesem Hintergrund einen durchaus annehmbaren Kompromiss dar.

Missverständnisse

Grenzsteuersatz vs. (Durchschnitt)Steuersatz

Quelle: n24

Quelle: n24

Der Unterschied zwischen dem tatsächlichen Steuersatz (Durchschnittsteuersatz) und dem Grenzsteuersatz ist vielen Zeitgenossen leider nicht so genau bekannt. Daraus resultieren oft falsche Meinungen über die Höhe der steuerlichen Belastung.

Quelle: sueddeutsche.de

Unbefangene Zeitungsleser oder Fersehzuschauer glauben häufig, bei der dargestellten Kennlinie handele es sich um den Verlauf des Durchschnittsteuersatzes und lesen dementsprechend die Steuersätze ab. Obwohl dies wahrscheinlich von den Redaktionen nicht beabsichtigt ist, so hege ich dennoch die Vermutung, dass dieses Missverständnis den "fanatischen Steuersenkern" in unserem Lande sehr gelegen kommt.

Abhilfe wäre durch vollständige fachliche Information möglich, so wie dies beispielsweise in der Süddeutschen Zeitung vorbildlich gelöst wurde.

{kind=link}

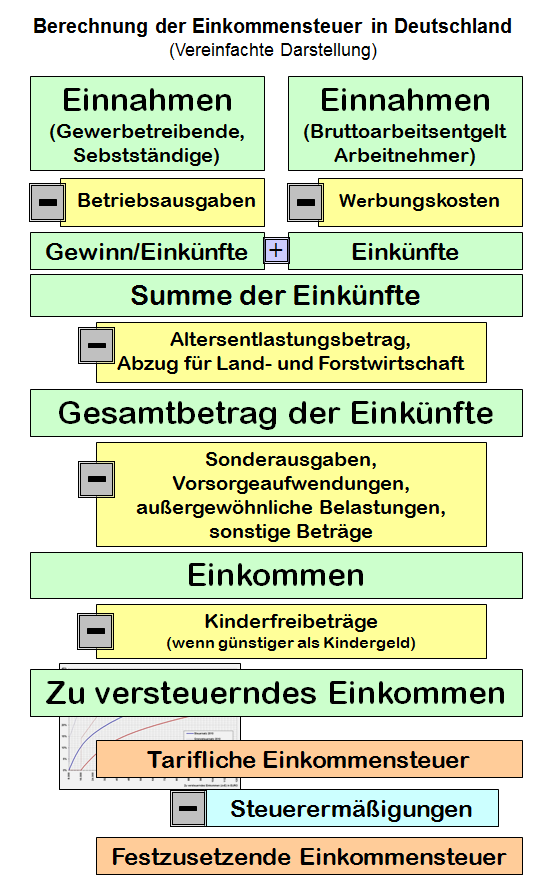

Brutto vs. zu versteuerndes Einkommen

Richtig ist vielmehr, dass zum Grenzsteuersatz 42 Prozent ein zu versteuerndes Einkommen (zvE) von 52.881 Euro gehört. Dieses zvE wird berechnet, indem man vom Bruttoeinkommen die Werbungskosten, die Vorsorgeaufwendungen und eventuell weitere Freibeträge abzieht. Die Grafik rechts zeigt diesen Zusammenhang, wobei die "Einnahmen" dem "Bruttoarbeitsentgelt" entsprechen.

Das bedeutet, dass bei einem zu versteuernden Einkommen von 52.881 Euro ein jährliches Bruttoeinkommen von mindestens 61.510 Euro vorliegen muss. Mindestens deswegen, weil oft weitere Freibeträge abgezogen werden können.

Spitzensteuersatz

Es wird oft gesagt, dass man vor 50 Jahren das 20-fache des Durchschnitts verdienen musste, um in den Bereich des Spitzensteuersatzes zu gelangen. Heute sei es das 1,6-fache. Das stimmt nicht. Vor 50 Jahren betrug der Spitzen(grenz)steuersatz 53 % und wirkte für z. v. Einkommensteile über 110.040 DM (56.263 €). Der heutige Eckwert von 42 % bei 52.881 € ist aber nicht so ohne Weiteres damit vergleichbar! Wie man sieht, ist der Grenzsteuersatz an dieser Stelle drastisch gesenkt worden.Sodann muss ber�cksichtigt werden, dass vor 50 Jahren das Existenzminimum verfassungswidrig besteuert wurde. Die Anhebung des Grundfreibetrages führte jedoch im Jahre 1996 zu einer grundsätzlichen Änderung des gesamten Tarifgefüges. Das wird gern verschwiegen.

Außerdem wurde im Jahre 2007 der Spitzensteuersatz auf 45 % bei 250.000 € erhöht. Die so genannte "Reichensteuer" ist keine eigenständige Steuer, sondern eine zusätzliche Stufe im Verlauf des Grenzsteuersatzes.

Sprachlich bezeichnet man mit der "Spitze" immmer das Maximum dessen, was möglich ist. Folglich ist 45 % der Spitzensteuersatz! Die Kritiker des vorgenannten Eckwertes von 42 % bei 52881 € sollten eigentlich besser den Tarifverlauf insgesamt kritisieren, der durch die Reformen seit 1998 entstanden ist.